Ціна Bitcoin впала нижче 90 000 доларів під впливом розпродажів біржових фондів (ETF) Bitcoin в США. Арбітражна торгівля згортається, підсилюючи розпродажі Bitcoin.

Похмурі настрої з ринку технологічних акцій об’єктивно перемістились на криптовалютний ринок.

Ціна Bitcoin в європейську сесію впала до 88 355 доларів, поставивши під сумнів тезу, що ринок криптовалюти стає більш зрілим і шалена волатильність поступово відходить в історію. Капіталізація світового криптовалютного ринку за добу знизилась на 7,7 відсотка і становить 2,89 трильйона доларів.

До більш як 1,343 мільярда доларів сукупного відтоку надходжень зі Spot Bitcoin ETF в США з початку лютого в понеділок додалось ще 516,4 мільйона доларів відтоків, в основному за рахунок розпродажів таких ETF, як BlackRock iShares Bitcoin Trust (IBIT) та Fidelity Wise Origin Bitcoin Fund (FBTC).

Співзасновник BitMEX Артур Хейс у своєму дописі на X стверджує, що «багато власників IBIT є хедж-фондами, які запропонували довгі ETF і короткі ф’ючерси CME, щоб заробити більший прибуток, ніж на фінансуванні короткострокових казначейських облігацій США».

У разі падіння спотової ціни Bitcoin, премія на ф’ючерси зменшується. Тож, щоб уникнути проблем, хедж-фонди продають свої акції біржових фондів (ETF) Bitcoin (що ми спостерігаємо як відтоки з ETF) і викуповують короткострокові ф’ючерси на CME.

Якщо хедж-фонди послаблять свої позиції в американських біржових фондах (ETF) Bitcoin, за словами Артура Хейса, Bitcoin може впасти до 70 тисяч доларів.

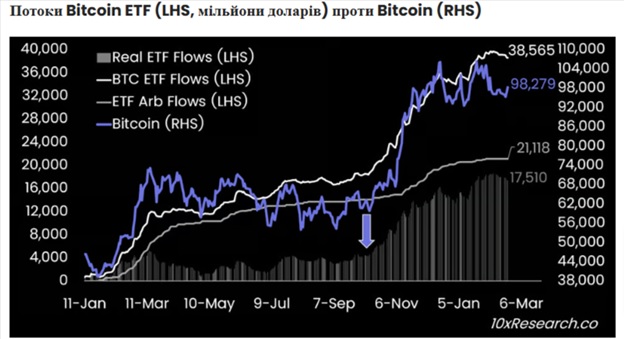

Керівник 10x Research Маркус Тілен 23 лютого на сторінці X написав, що «Спотові Bitcoin-ETF у Сполучених Штатах залучили близько 39 мільярдів доларів чистого надходження з моменту запуску в січні 2024 року. Проте лише 17,5 мільярда доларів США, тобто менше половини, представляють справжню довгострокову покупку. Незважаючи на те, що Bitcoin-ETF залучили 38,6 мільярда доларів чистого надходження з моменту їх запуску в січні 2024 року, наш аналіз показує, що лише 17,5 мільярда доларів (44 відсотки) представляють справжню покупку на довгий термін. Більшість — 56 відсотків — ймовірно, пов’язані з арбітражними стратегіями, де короткі ф’ючерсні позиції на Bitcoin компенсують приплив».

Дослідження під керівництвом Маркуса Тілена показують, що близько 56 відсотків доларових потоків пов’язані з арбітражними стратегіями, «де короткі ф’ючерсні позиції на Bitcoin компенсують приплив», маючи на увазі торгівлю Cash&Carry. Тобто, через купівлю акцій за долари трейдери купують Bitcoin за спотовою ціною в ETF і на тій же CME одночасно відкривають короткі ф’ючерси на Bitcoin. Різниця між ф’ючерсними і спотовими цінами і є прибутком.

На думку Тілена, в дійсності це свідчить про суттєво менший попит на Bitcoin серед інституційних інвесторів, які мають портфелі з кількома різними активами, ніж заявляється.

Враховуючи непросту глобальну макроекономічну та політичну ситуацію арбітражна торгівля наразі може бути дуже вразливою для ринків криптовалюти.

Наразі одна з популярних валют для арбітражної торгівлі, стабільна японська єна (JPY), за останні 6 тижнів, на тлі очікувань підвищення ставок Банком Японії, зміцнилась майже на 6 відсотків і наразі торгується на рівні 149,7 долара США. Проте, ця стратегія покладається на низьку волатильність ринків, і є дуже вразливою до цінових сплесків, які порушують стратегію їх переносу зі спотових на ф’ючерсні ринки і призводять до ліквідацій.

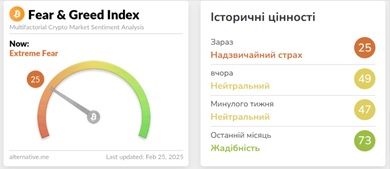

Оскільки в пам’яті інвесторів ще свіжі події липня минулого року, коли раптова волатильність ринків призвела до обвалу ціни криптовалюти, ліквідацій 1,12 мільярда доларів США на ринку ф’ючерсів, і зниження капіталізації крипто ринку майже на 14,75 відсотка, потяг до ризику у інвесторів зменшується. І це додатковий фактор страху, який сьогодні опанував крипто ринки…