Citi Bank прогнозує, що до 2030 року на базі блокчейну буде токенізовано реальних активів на суму до 4-5 трильйонів доларів. Найбільш токенізованими будуть активи прямих інвестицій, оскільки вони «найбільш ліквідні і можуть бути фракціоналізовані».

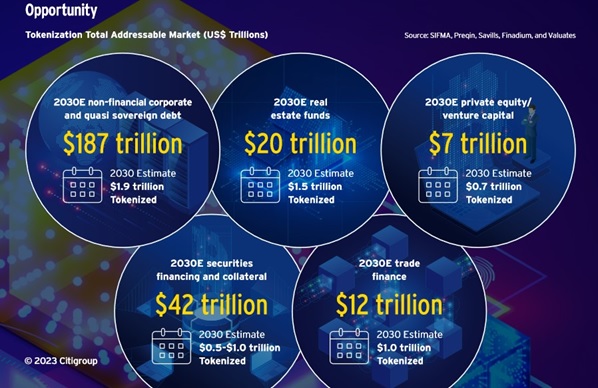

Як зазначено в березневому Звіті Citi Bank, «глобальний ринок акцій і цінних паперів з фіксованим доходом оцінюється в понад 250 трильйонів доларів; таким чином, традиційні цінні папери мають потенціал представляти один із найбільших варіантів використання токенізації. Ми вважаємо, що приватний/некотирований ринок, ймовірно, прийме токенізацію швидше через його переваги ліквідності, прозорості та фракціоналізації».

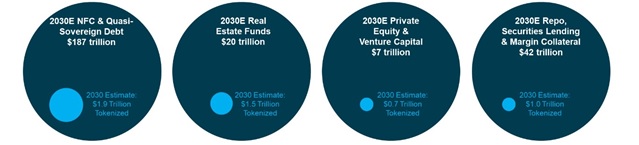

За оцінками банку, токенізованими будуть 1,9 трильйона доларів боргових зобов’язань, нерухомість – 1,5 трильйона доларів, активи приватного інвестування та венчурного капіталу – 0,7 трильйона доларів і цінні папери на суму 0,5 – 1 трильйона доларів.

Зважаючи на реальні обставини сьогодення обсяг токенізації прогнозується досить невеликий.

Найбільша частка токенізованих активів (0,7 трильйона долара) припаде на фонди прямих інвестицій і венчурного капіталу, що складає 10 відсотків від загального обсягу цього ринку в 7 трильйонів доларів. На ринку нерухомості токенізація активів складе 7,5 відсотків (1,5 трильйона долара) при загальному обсягу ринку 20 трильйонів доларів. Прогнозується токенізація 1 відсотка корпоративних і квазісуверенних облігацій. Токенізація цінних паперів стане ринком фінансування торгівлі, яка до 2030 року може досягнути 8-10 відсотків світового ринку торгівлі.

Аналітики зазначають, що для проведення токенізації активів потрібна не тільки підтримка великих фінансових установ, які зосереджуються на токенізації, а перш за все зміни в законодавстві, зокрема це стосується англійського права, «яке регулює більшість фінансування міжнародної торгівлі».

При наявності попередніх умов необхідно створити нативну цифрову інфраструктуру для фінансових активів на базі технології DLT і смарт-контрактів, яка відмінна від традиційної фінансової інфраструктури. Нова інфраструктура дозволяє спростити передачу даних, завдяки усуванню численних посередників, збільшує швидкість і пропускну здатність транзакцій, оперативність і доступність даних, а також забезпечує прозорість, конфіденційність і безпеку в мережі.

«Те, що пропонують DLT і токенізація, — це абсолютно новий стек технологій, який дозволяє всім зацікавленим сторонам виконувати всі дії в одній спільній інфраструктурі як в одному золотому джерелі даних — жодних дорогих узгоджень, невдалих розрахунків, очікування документів, надісланих факсом, або «оригіналів, які слідують» поштою, або вибір інвестицій обмежений операційними труднощами в доступі».

Проте, глобальний характер цифрової фінансової інфраструктури вимагає законодавчого узгодження визначення понять в різних юрисдикціях, наприклад, цінні папери — це фінансові активи чи інструменти, що торгуються. Іншими словами, інфраструктура може бути ефективною лише за наявності спільних стандартів і сумісності в різних юрисдикціях.

Користувальницький досвід також має пройти довгий шлях, особливо для більшості традиційних інвесторів, які не знайомі з поняттями токенів і гаманців. Більш того, необхідно відновлення репутації крипто валютного ринку, який базується на блокчейні, адже багато інвесторів і користувачів мають скептичне ставлення до нової фінансової інфраструктури, оскільки не розділяють причини шахрайства на ринку і непричетність до цього базових технологій.