Вересневий Звіт Федерального резервного банку (ФРБ) Нью-Йорка «The Financial Stability Implications of Digital Assets», з огляду на розвиток цифрової фінансової системи і значне зростання її капіталізації, підвів підсумки дослідження можливих нових викликів з боку цифрових активів для стабільності традиційної фінансової системи.

Використовуючи інструменти Федеральної резервної системи для аналізу вразливостей у традиційних фінансових системах, аналітики ФРБ Нью-Йорка встановили, що екосистема цифрових активів наразі є крихкою. Враховуючи те, що екосистема цифрових активів не надає значних фінансових послуг за межами екосистеми та демонструє обмежені взаємозв’язки з традиційною фінансовою системою, потрясіння на ринку цифрових активів, яке нещодавно мало місце, обмежено вплинуло на традиційну фінансову систему.

В Звіті також розглянуті нові вразливості, як можуть становити ризики для фінансової стабільності в майбутньому, якщо екосистема цифрових активів стане більш системною.

Особливі ризики становлять стейблкойни, тиск на оцінку криптовалюти, крихкість платформ DeFi, зростаючий взаємозв’язок з традиційною фінансовою системою і загальна відсутність регулювання системи цифрових активів.

Проте документ не є офіційним і не виражає офіційної позиції ФРС.

Аналізуючи стейблкойни, які підтримують стабільну вартість відносно контрольного активу (здебільшого це долар США), аналітики ФРБ Нью-Йорка звертають увагу на зростання ризиків масової конвертації стейлкойнів в фіатні активи (перш за все, в долар США) користувачами стрімко зростаючого сектору DeFi. Це може призвести до порушення балансу долара в фінансовій системі.

Поряд з тим, є зворотна сторона прив’язки стейблкойнів до фіатних активів – це використання казначейських векселів США для створення резервів і забезпечення стабільних монет. У разі надмірної волатильності казначейських векселів вони можуть вплинути на курс стейблкойна, який повинен зберігатись стабільним.

Великий ризик становлять також активи забезпечення стейблкойнів, оскільки відсутня стандартизація і регулювання цього питання.

Коли стейблкойни забеспечуються резервами центрального банку, вони більш надійні, проте для збергання резервів центрального банку потрібен рахунок в центральному банку, який, зазвичай, обмежений.

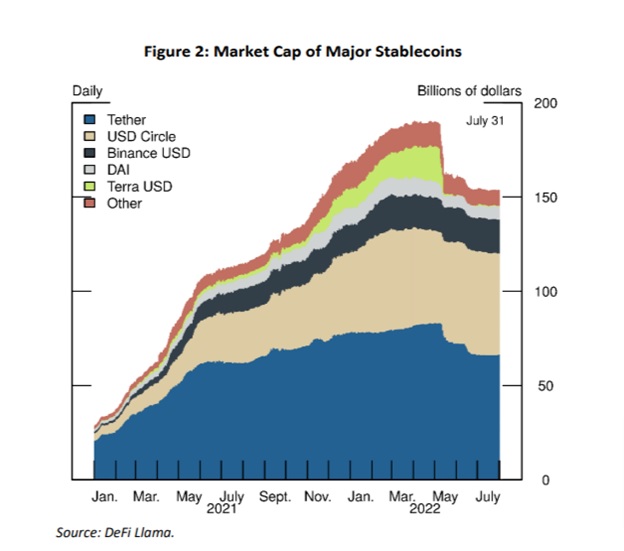

Наразі на ринку спостерігаються стейблкойни з забезпеченням різної якості. Серед децентралізованих стейблкойнів DAI (алгоритмічний стейблкойн) має надмірну заставу, тод як алгоритмічний стейблкойн TerraUSD (TUSD) був розроблений без застави.

Централізовані стейблкойни USDCircle (USDC) забезпечено активами вищого класу, у порівнянні з Tether (USDT). Як відомо, після краху TerraUSD, спостергалось погашення токенів USDT приблизно на 10 мільярдів доларів, тоді як USDC отримав трохи більше 4 мільярдів доларів нових надходжень.

Як зазначили у Звіті експерти ФБР Нью-Йорка, цей випадок викликає велике занепокоєння тим, що більш стійкі стейблкойни можуть мати ризики втрати ліквідності за рахунок ризикових конкурентів, яким в умовах турбулентності надається психологічний комфорт.

Аналітики також вказали на негативні цикли зворотного зв’язку, який виникає завдяки тісній інтеграції стабільних монет з протоколами DeFi.

В криптоіндустрії стейблкойни вважаються найбільш безпечними активами, проте експерти ФБР Нью-Йорка впевнені, що саме стейблкойни створюють найбільший системний ризик.

Наразі в Звіті запропоновано наділити регуляторів повноваженнями для втілення стандартів функціональної сумісності стабільних монет та законодавчо ввести обмеження аффільованості з комерційними структурами для емітентів стейблкойнів.